Перспективы технологии светодиодного освещения III

III. ТВЕРДОТЕЛЬНОЕ ОСВЕЩЕНИЕ

Твердотельное освещение включает в себя как органические (OLED), так и неорганические светодиоды (LED). В целях данного отчета обсуждение будет ограничено только неорганическими светодиодами, но, по прогнозам, оба они будут играть роль на будущем рынке освещения.<11> Светодиоды основаны на

принципе инжекционной люминесценции, при которой электроны и дырки объединяются (также известные как излучательная рекомбинация) в активной области полупроводниковых материалов и испускают фотоны (пакеты света).<12> Когда эти фотоны высвобождаются, они обычно имеют энергию, очень близкую к энергии друг друга, и, следовательно, излучаемый свет попадает в узкую полосу пропускания. Это придает светодиодам монохроматические характеристики. Этот диапазон можно спроектировать так, чтобы он попадал в любую часть видимого электромагнитного спектра, а также в инфракрасный и ультрафиолетовый диапазоны.

<11> Органические светоизлучающие диоды (OLED), основанные на гибких пластиковых материалах (полимерах), имеют свой собственный набор технических проблем, но, как ожидается, они также станут игроком на рынке общего освещения, хотя и в более отдаленном будущем, чем светодиоды. . Одним из особых преимуществ OLED перед светодиодами является то, что их не нужно производить на (дорогостоящих) предприятиях по производству полупроводников. В настоящее время Министерство энергетики финансирует обе технологии, стремясь разработать энергоэффективный SSL.

<12> Хотя электроны представляют собой отрицательно заряженные субатомные частицы, дырки можно рассматривать как вакансию электрона, несущего положительный заряд.

Самая основная структура светодиода — это полупроводниковый диод, который действует по сути как клапан, позволяя току проходить в одном направлении, а не в другом. В светодиодах активная область, где рекомбинируют электроны и дырки, представляет собой соединение полупроводниковых материалов n-типа и p-типа. Светодиоды состоят из сложных полупроводников, обычно от двух до четырех элементов. Варьируя типы используемых полупроводниковых материалов, можно добиться определенной длины волны (цвета) света.

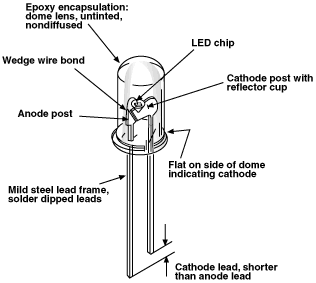

В базовом светодиоде электроды прикреплены к полупроводниковому чипу, и он заключен в куполообразную линзу. Небольшой полупроводниковый чип — это «световой двигатель» светодиода. Базовый светодиод, используемый для индикации, показан ниже на рисунке III-1, а светодиод, обычно используемый в системах освещения, показан на рисунке III-2.

Рисунок III-1. Обычный светодиодный индикатор

Источник: Bierman, 1998.

Рисунок III-2. Светодиод для освещения

Источник: Bullough, 2003

Использование полупроводниковых материалов для генерации света — не новая концепция: впервые она была продемонстрирована более сорока лет назад. Первый светодиод был изобретен в 1962 году Ником Холоньяком-младшим из General Electric (NRC, 2002). Шесть лет спустя светодиоды были коммерчески представлены компаниями Monsanto и Hewlett-Packard (Haitz и др., 2000). Светодиоды сначала использовались в качестве индикаторов в электронных устройствах, а позже их применение расширилось до точек и полос, которые можно было увидеть на буквенно-цифровых дисплеях в первых электронных часах и калькуляторах Zukauskas и др., 2002). Последующие улучшения, произошедшие за последнее десятилетие, повысили эффективность светодиодов. Технологический прорыв произошел в середине 1990-х годов, когда наконец был продемонстрирован синий светодиод. Сегодня светодиодная технология может использоваться для генерации монохроматического света, охватывающего весь видимый спектр. Это сделало реальностью будущее с «белым» полупроводниковым освещением, используемым в системах общего освещения. Светодиоды высокой мощности или высокой яркости (светодиоды HB) могут работать при более высоких токах, что обеспечивает большую светоотдачу. Светодиоды HB расширили использование светодиодов от небольших индикаторных ламп до приложений, требующих большей светоотдачи, таких как светофоры и дисплеи. Сегодня светодиоды быстро выходят за рамки этих более ярких приложений индикации.13 В прошлом году светодиоды HB начали быстро проникать в нишевые приложения освещения, такие как архитектурное акцентное освещение, автомобильные фары и наружное стационарное освещение.

<13> Индикационное и осветительное освещение отличаются тем, что первое можно рассматривать как свет, на который вы смотрите прямо, а второе — это свет, который освещает видимые объекты, направляя на них свет.

«БЕЛЫЙ» СВЕТОДИОД

Сегодня наиболее массово выпускаемые «белые» светодиодные лампы работают за счет сочетания синего светодиодного чипа с люминофорным покрытием. Люминофор поглощает часть синего света и повторно излучает желтый: комбинация желтого и синего света дает грубое приближение к белому свету. Однако человеческий глаз воспринимает это сочетание желтого и синего света скорее как «грязный» белый, чем знакомое теплое свечение лампы накаливания Martin, 2001).

Продолжается работа над созданием следующего поколения белых светодиодов с повышенной эффективностью, меньшей стоимостью и привлекательным белым свечением. Существует ряд потенциальных способов добиться этого; один из них — разработать светодиод, излучающий ультрафиолетовое (УФ) излучение, свет которого можно было бы точно настроить на белый цвет путем выбора соответствующего люминофора(ов). По крайней мере, на ранних этапах исследовательского процесса можно выбрать множество подходящих люминофоров, которые работают с ультрафиолетовым светом, поскольку в настоящее время они используются во флуоресцентном освещении. Однако из-за различных требований к светодиодам на более поздних стадиях исследований люминофоры, используемые для светодиодов, вероятно, будут отличаться от тех, которые используются для флуоресцентного освещения (Tsao, 2002).

Второй вариант предполагает трехчиповую систему, в которой красные, зеленые и синие (RGB) светодиоды размещаются близко друг к другу, так что свет этих основных цветов смешивается и дает белый свет. Оба метода имеют свои преимущества и недостатки, и в настоящее время проводятся исследования обеих этих стратегий для разработки следующего поколения белых светодиодов. Недостатком первого варианта является то, что сочетание светодиода и люминофора менее эффективно, чем система RGB. Однако второй вариант, в котором используется система RGB, также имеет недостаток, поскольку различная скорость деградации светодиодов создаст необходимость в более сложной схеме управления для поддержания постоянного белого светового потока (DOE и OIDA, 2001). Однако в конечном итоге ожидается, что со временем доминировать будет второй вариант, использующий систему RGB. Тем не менее, технология развивается быстрыми темпами и новые методы создания «белого» светодиода все еще исследуются. Недавние технологические достижения дали еще один вариант создания белого светодиода, который включает в себя разработку наноразмерных квантовых точек, которые действуют как люминофоры, излучая видимый свет при возбуждении светодиодом ближнего УФ-диапазона (Национальная лаборатория Sandia, 2004).

Амбициозные цели по производительности и стоимости были установлены для технологии LED-SSL во время совещания по планированию развития отрасли SSL, на котором присутствовали эксперты SSL и заинтересованные стороны из промышленности, правительства и научных кругов. Отчет этого совещания «Светоизлучающие диоды (СИД) для общего освещения: дорожная карта OIDA по технологиям» содержит установленные технологические цели (Tsao, 2002). Эти цели дорожной карты с обновленными изменениями (Tsao, 2004 г.) показаны ниже в Таблице III-1. В правой части графика для сравнения представлены характеристики производительности и стоимость традиционных технологий освещения. Повышение производительности и снижение затрат, необходимые для того, чтобы LED-SSL мог конкурировать с традиционными технологиями, далеко не тривиальны, однако эксперты отрасли оптимистичны в отношении их осуществимости. Однако следует отметить, что приведенные ниже сценарии были созданы с расчетом на то, что значительные национальные инвестиции в SSL начнутся в 2002 году; сценарий может развиваться по-другому при альтернативном инвестиционном сценарии (Tsao, 2004). В разделе VII будет представлен обзор текущего состояния инициатив государственной политики в США и за рубежом, направленных на ускорение развития SSL.

Таблица III-1. Цели дорожной карты для технологии SSL-LED в сравнении с традиционными технологиями освещения

| Лампы | SSL-LED 2002 | SSL-LED 2007 | SSL-LED 2012 | SSL-LED 2020 | Лампа накаливания | Люминесцентная лампа | HID |

| Световой выход (лм/Вт) | 20 | 75 | 150 | 200 | 16 | 85 | 90 |

| Срок службы (ч) | 20 000 | 20 000 | 100 000 | 100 000 | 1 000 | 10 000 | 20 000 |

| Световой поток (лм/лампа) | 25 | 200 | 1000 | 1500 | 1200 | 3400 | 36000 |

| Входная мощность (Вт/лампа) | 1,3 | 2,7 | 6,7 | 7,5 | 75,0 | 40,0 | 400,0 |

| Стоимость лампы1 ($/клм) | 200,0 | 20,0 | 5,0 | 2,0 | 0,4 | 1,5 | 1,0 |

| Стоимость лампы1 ($/лампа) | 5,0 | 4,0 | 5,0 | 3,0 | 0,5 | 5,0 | 35,0 |

| Индекс цветопередачи (CRI) | 70 | 80 | 80 | 80 | 100 | 75 | 80 |

| Предпочтение рынка | Низкой яркости | накаливания | Люминесцентные | Все |

Источник: Tsao, 2004, 2002 г.

1 Затраты указаны как «уличные затраты», которые примерно в 2 раза превышают затраты на изготовление оригинального оборудования. Стоимость лампы представляет собой стоимость лампы SSL, не включая затраты на приспособления, необходимые для комплектации системы освещения.

В отчете Национальной лаборатории Sandia за 2001 год было отмечено, что световой поток («поток», который измеряется в люменах на лампу) и эффективность светодиодов примерно удваиваются каждые 18–24 месяца в течение последних 30 лет, и что будущие тенденции вероятно, будут следовать аналогичным темпом (Drenner, 2001). Эта тенденция в характеристиках светодиодов получила название закона Хайца, аналогичного хорошо известному закону Мура, который применяется к количеству транзисторов, которые могут разместиться на полупроводниковом кристалле (Тон, Фостер, Калвелл и Конвей, 2003). Однако эта тенденция закона Хайца применима в основном к монохроматическим светодиодам, а не к белым светодиодам, конструкция которых более сложна (Ton и др., 2003).

На ранних этапах разработки LED-SSL для общего освещения было признано, что одним из основных препятствий для разработки и внедрения белых LED-SSL будет их первоначальная стоимость по сравнению с первоначальной стоимостью других обычных ламп (Haitz и др., 2000). Технический документ Haitz et al. (2000) обосновал необходимость национальных инвестиций в полупроводниковое освещение и оптимистично предсказал, что «точки перехода» (точка, в которой светодиоды перейдут от сигнальных приложений к приложениям общего освещения) наступят в 2002 году. В этот момент они утверждали, что светодиоды смогут постепенно заменить лампы накаливания. Хотя сегодня, в 2004 году, «белые» светодиоды проникают в приложения с низким потоком и наружное освещение, они еще не достигли целевых показателей производительности или стоимости, которые позволили бы им стать реальными претендентами на замену ламп накаливания, которые в основном используются в жилых и коммерческих помещениях. сектора. Фактически, Апрад Берг, нынешний президент Ассоциации промышленного развития оптоэлектроники, заявил в выпуске журнала IEEE Circuits & Devices за май/июнь 2004 года, что «оглядываясь назад, внутреннее освещение будет труднее всего модернизировать, и, вероятно, этого не произойдет в будущем». 15-20 лет. Тем временем, однако, полупроводниковое освещение проникнет и на другие рынки, такие как сигнализация, вывески, дисплеи и освещение мобильных устройств и платформ, таких как мобильные телефоны и автомобили» (Tsao, 2004).

Для того чтобы LED-SSL смог выйти на рынок общего освещения, необходимо не только существенно улучшить производительность и снизить затраты, но и успешно внедрить светодиоды в системы освещения. В стремлении создать высокоэнергоэффективный источник освещения также будет важно полностью оптимизировать конструкцию всей системы освещения LED-SSL для максимизации светоотдачи (Ton и др., 2003).

ПРОИЗВОДСТВЕННЫЙ ПРОЦЕСС<14>

<14>Информация из этого раздела во многом основана на: Ton, Foster и др. (2003) и (Zukauskas и др., 2002).

Световой излучатель светодиода представляет собой небольшой полупроводниковый чип, состоящий из очень тонких слоев (каждый обычно размером менее микрона) кристаллических материалов, которые обычно представляют собой соединения, состоящие из двух-четырех различных элементов. Эти слои либо выращиваются, либо позже переносятся на другой, более прочный материал, известный как подложка. Подложки светоизлучающих диодов изготавливаются из материалов, которые выбраны совместимыми с лежащими над ними составными полупроводниковыми слоями. Эти подложки выращиваются в виде длинных цилиндрических кусков, называемых букле, а затем нарезаются на пластины и полируются, чтобы гарантировать отсутствие дефектов на их поверхности. В то время как в компьютерной промышленности полупроводниковые кремниевые подложки можно выращивать в виде пластин большого диаметра (около 12 дюймов), материалы подложек, необходимые для светодиодов, выращивать труднее (при сохранении низкой плотности дефектов). Таким образом, размер большинства типичных светодиодных пластин составляет примерно от четырех до шести дюймов, а некоторые даже ограничиваются двумя дюймами.

Создание тонких полупроводниковых слоев, из которых состоит светодиод, требует нескольких строго контролируемых этапов. Примеси или легирующие примеси (обычно такие элементы, как магний и цинк) намеренно вводятся для изменения электрических свойств полупроводниковых материалов. Новейшие поколения светодиодов производятся с использованием методов, известных как молекулярно-лучевая эпитаксия (MBE) и химическое осаждение из паровой фазы металлорганических соединений (MOCVD). Эпитаксиальный рост светодиодов в MOCVD-реакторах в настоящее время является наиболее трудоемким и дорогостоящим этапом обработки, с гораздо более низким выходом (~ 60%), чем в более зрелой индустрии кремниевых чипов (DOE, 2004). Поскольку производственная экономика обработки на уровне пластины зависит от размера пластины, разработка пластин большего размера для светодиодов HB снизит их стоимость.

После нанесения полупроводниковых слоев проверяется люминесценция пластины. Как правило, на пластине есть некоторые области, производительность которых превосходит другие области. Для создания необходимых схем используется многоэтапный процесс, включающий нанесение проводящих металлов и нанесение фоторезиста для выборочного травления необходимых рисунков схемы на пластине. Сама пластина содержит сетку из крошечных чипов, и следующим шагом будет разделение пластины на отдельные светодиодные чипы. В то время как типичные чипы, используемые в обычных индикаторных светодиодах, имели площадь около 0,25 квадратных миллиметров (мм2), сегодня светодиодные чипы HB имеют площадь до 1,0 мм2. Для нарезки пластины на кубики и изготовления крошечных отдельных чипов, известных как кристаллы, используются очень тонкие круглые лезвия или лазерное нанесение. Эти светодиодные матрицы затем часто покрывают высокоотражающим покрытием или помещают в отражающую чашку, а металлические контакты (обычно золотые) прикрепляются к одной или нескольким сторонам матрицы. Материалу, покрывающему кристалл светодиода, можно придать определенную предпочтительную оптическую форму для повышения эффективности извлечения (скорости, с которой образующиеся фотоны покидают корпус светодиода).

Хотя светодиоды являются световыми двигателями SSL, они не являются единственным необходимым компонентом. Они должны быть включены в систему освещения, которая включает в себя тепловой радиатор, схему, драйвер/источник питания, который соединяет цепь со светодиодом и изменяет подачу электроэнергии в соответствии с эксплуатационными потребностями светодиода, а также устройство управления. Теплоотводы, обычно состоящие из алюминия, меди или керамики, являются важными компонентами мощных светодиодов, представленных сегодня на рынке. Эти радиаторы отводят тепло, выделяющееся в pn-переходе, где высокие температуры могут отрицательно повлиять на работу светодиодов. Поскольку светодиоды работают на постоянном токе, им требуется драйвер для преобразования переменного тока из электросети в постоянный ток. Входная мощность, которую используют светодиоды, варьируется от нескольких милливатт для старых светодиодов, используемых в качестве небольших индикаторных ламп, до пяти-десяти ватт, которые теперь питают светодиоды High brigh (HB) и Ultra HB.

ИНДУСТРИЯ

За последние несколько лет рынок светодиодов HB расширился и занял нишу применения в ряде различных отраслей. Сегодня рынок конечного использования светодиодов HB разнообразен, включая, например, стоп-сигналы в автомобильном секторе<15>, светофоры, подсветку сотовых телефонов, большие видеоэкраны, включая восьмиэтажный дисплей Nasdaq на Таймс-сквер в Нью-Йорке, и розничные дисплеи. Хотя светодиодная технология используется в коммерческих целях с 1960-х годов, светодиоды HB представляют собой гораздо более новую технологию. Характеристики светодиодов HB быстро улучшаются с 1990-х годов, а затраты снижаются. Рынок светодиодов HB активно растет, поскольку эти тенденции в производительности и стоимости позволяют светодиодам HB проникать на новые рынки.

<15> Использование светодиодов в качестве стоп-сигналов повышает безопасность автомобилей, поскольку они способны включаться на порядок быстрее (менее миллисекунды по сравнению с более чем десятью миллисекундами), чем вольфрамовые лампы.

Компания Unlimited прогнозирует, что рынок «освещения» для светодиодов HB вырастет до 522 миллионов долларов в 2007 году, и к этому времени на его долю будет приходиться примерно 12% рынка светодиодов HB (Steele, 2003).

Таблица III-2. Применение светодиодов высокой яркости в 2002 г.

| Применение | Объем рынка | Типовое использование |

| Мобильные устройства | $716 млн (40%) | Подсветка экрана и клавиатуры сотового телефона, КПК, цифровые камеры |

| Реклама | $422 млн (23%) | Одноцветные (автомобильные VMS, движущиеся панели сообщений), полноцветные большие видеоэкраны |

| Автомобильная промышленность | $322 млн (18%) | Салон автомобиля (подсветка приборной панели, подсветка карты), экстерьер автомобиля (CHMSL, остановка, поворот, хвост), экстерьер грузовика и автобуса (маркер, остановка, поворот, хвост) |

| Освещение | $85 млн (5%) | Машинное зрение, архитектурное освещение, специальное освещение, буквенные буквы, контурное освещение, фонари, габаритные огни и т.д |

| Сигналы | $44 млн (2%) | Светофоры, пешеходные переходы, железная дорога, авиация |

| Прочие | $331 млн (12%) | Индикаторные лампы в коммерческой, промышленной и бытовой электронике, развлечениях, дисплеях для помещений и т. д. |

Источник: данные Strategies Unlimited (Steele, 2003).

Компании, которые стали пионерами «революции» в SSL, в целом представляют собой небольшие компании, в настоящее время ориентированные на нишевые рынки. Роберт Стил, ведущий аналитик рынка светодиодов компании Strategies Unlimited, описывает эти ниши приложений как заполненные компаниями, занимающимися системами освещения, которые производят осветительные приборы, включая управляющую электронику и дополнительные устройства, используя светодиодные устройства, предоставленные другим производителем, для выполнения конкретной задачи (Стил , 2003). В настоящее время большинство светодиодов продаются в виде компонентов, и относительно немногие компании вышли на рынок, предлагая комплексные системы освещения (Ton et al., 2003). Многие из этих компаний меньше по размеру, хотя в них присутствуют и более крупные компании из традиционной индустрии освещения.

В светотехническую промышленность США входят лампы (лампочки), светильники, балласты и средства управления освещением. Североамериканский промышленный классификационный код переписи населения США (NAICS) для отрасли «Производство электроосветительного оборудования» — 3351. Эта отрасль охватывает множество продуктов, включая лампы, осветительные приборы, электрические розетки, выключатели, предохранители и аналогичные устройства и оборудование для коммерческого использования. и бытовое электроснабжение. Согласно последним доступным данным экономической переписи населения США, проведенной раз в два столетия, в 1997 году объем этой отрасли составил 12,6 миллиардов долларов (перепись США, 1999 год). Согласно данным Экономической переписи населения США, отрасль разбита на лампочки, детали и компоненты, а также осветительные приборы. В 1997 году эти два подсектора стоили 3,3 миллиарда долларов и 9,6 миллиарда долларов соответственно. Существует высокая степень концентрации рынка на рынке ламп, балластов и светильников, но несколько меньшая на рынке средств управления освещением (Vorsatz и др., 1997). Например, на рынке ламп США доминируют три крупные транснациональные компании: General Electric, Philips и Osram Sylvania, и они контролируют примерно 90% рынка. Однако небольшие производители также играют важную роль на рынке освещения, специализируясь на нишевых приложениях и бросая вызов «зрелой» индустрии освещения своей гибкостью и инновационностью (Davis, 1991).

ПРИМЕНЕНИЕ СВЕТОДИОДОВ И ПОТЕНЦИАЛ ЭНЕРГОЭФФЕКТИВНОСТИ

Хотя не существует единого общепринятого определения энергоэффективности, для целей данной статьи будет принято более техническое определение, которое использовалось Агентством энергетической информации США (EIA). В целом, повышение энергоэффективности рассматривается как снижение энергозатрат при сохранении заданного уровня обслуживания или предоставление увеличенных или расширенных услуг при заданном объеме энергозатрат (Battles, & Burns, 1998). Важный вопрос, который следует помнить при рассмотрении энергоэффективности: «эффективно по отношению к чему?»

В этом разделе потенциал энергоэффективности полупроводникового освещения будет рассмотрен в (1) нишевом освещении и (2) общем освещении на основе результатов двух недавних отчетов Министерства энергетики (DOE, 2003a, 2003b). Для нишевых приложений потенциал энергоэффективности будет рассматриваться на основе гипотетического случая, когда освещение для приложений было мгновенно заменено светодиодами.

Для общего освещения обсуждаются результаты отчета Министерства энергетики, в котором смоделировано проникновение рынка SSL в период с 2005 по 2025 год (DOE, 2003b). Потенциал энергоэффективности SSL оценивается как разница между энергией освещения, которая, по прогнозам, будет потребляться при отсутствии SSL, и потребляемой энергией при условии, что полупроводниковое освещение будет разработано и проникнет на рынок<16>. Будущий потенциал энергоэффективности Для SSL в целом освещение зависит не только от будущих научно-исследовательских разработок по улучшению производительности и снижению затрат на LED-SSL, но также от быстрого проникновения этой технологии на рынок и замены менее эффективных традиционных технологий освещения.

<16> Важно отметить, что в этой модели SSL представляет собой как светодиодную, так и OLED-технологию.

Нишевые приложения для светодиодов

В дополнение к освещению, которое используется в системах общего освещения; Существует также значительный рынок нишевого освещения. Эта ниша рынка включает в себя не только определенные приложения для освещения, но также множество приложений для световой индикации, например, в светофорах и автомобильной сигнализации. Недавний отчет «Технологии светодиодного освещения и потенциал для краткосрочного применения», подготовленный для Северо-Западного альянса по энергоэффективности, посвящен оценке потенциала энергоэффективности светодиодов в нишевых краткосрочных (1-4 года) приложениях (Ton и др., 2003).

Сегодня светодиоды коммерчески доступны для различных нишевых применений. Некоторые из портативных и автономных приложений включают фары и сигналы безопасности для автомобилей, грузовиков и автобусов, портативные системы обмена сообщениями (многие из которых питаются от фотоэлектрических элементов), фонарики и другие портативные осветительные устройства, например, те, которые используются для велосипедов и налобных фонарей, подсветка в сотовых телефонах и других портативных электронных устройствах, таких как персональные цифровые помощники, новые сигналы и маяки, например те, которые используются для доков, ландшафтные и дорожные фонари, а также одежда и обувь (Ton и др., 2003).

Также в ближайшем будущем (1-3 года) Ton et al. (2003) отмечают, что светодиоды, вероятно, станут более эффективными и заменят люминесцентные лампы в качестве подсветки в жидкокристаллических дисплеях (ЖК-дисплеях). Сегодня эти ЖК-дисплеи используются во многих устройствах, включая компьютерные мониторы, телевизоры, дисплеи офисной и бытовой техники, а также дисплеи с большим экраном. В жидкокристаллических дисплеях (ЖК-дисплеях) в качестве подсветки обычно используются люминесцентные лампы. Однако светодиоды могут стать более энергоэффективной альтернативой флуоресцентному освещению и в то же время обеспечить значительное повышение производительности (Ton et al., 2003). Тон и др. (2003) подсчитали, что при годовом объеме поставок на рынок ЖК-мониторов в 2001 году (3,9 миллиона единиц) существует потенциальная возможность экономии более 38 гигаватт-часов (ГВтч) в год, если каждый монитор будет включать светодиодную технологию<17>. Проникновение светодиодов на рынок телевизоров может привести к еще большей экономии энергии: примерно 25% проникновения на рынок может сэкономить до 800 ГВтч в год. Дополнительные экологические преимущества использования светодиодной подсветки возможны из-за более длительного срока службы (50 000 часов), чем у обычной подсветки, что приводит к меньшему количеству отходов. Кроме того, светодиоды не содержат ртути — токсичного вещества, обнаруженного в следовых количествах во флуоресцентном освещении. Однако проблемы токсичности материалов, используемых в светодиодах, еще не решены должным образом, а потенциальные экологические проблемы будут более подробно обсуждаться в разделе VI.

<17> Оценка годовых продаж ЖК-дисплеев в 2001 году была рассчитана на рынок Северной Америки и основана на (Poor, 2002). Гигаватт-час эквивалентен 10^6 кВтч.

Помимо ЖК-дисплеев, существует большое количество других подключенных к сети устройств промышленного, коммерческого и жилого освещения. Некоторые из этих приложений, такие как светофоры и указатели выхода, уже стали свидетелями значительного проникновения на рынок светодиодов. В отчете 2003 года, подготовленном для Министерства энергетики, под названием «Оценки энергосбережения светоизлучающих диодов в нишевых осветительных приложениях», представлен обзор текущих применений светодиодов на двенадцати нишевых рынках. Также количественно определен «мгновенный» технический потенциал энергосбережения, если эти рынки будут полностью освоены. Двенадцать рынков, рассматриваемых в этом отчете, перечислены ниже и сгруппированы в три основные категории: мобильные транспортные приложения, стационарная транспортная деятельность и другая стационарная деятельность.

Мобильные транспортные приложения

- Автомобильная безопасность и сигнальное освещение

- Безопасность больших грузовиков и автобусов и сигнальное освещение

- Освещение для чтения пассажиров самолета

- Освещенные навигационные средства (водные буи)

Стационарные транспортные приложения

- Головки светофоров

- Головки железнодорожных сигналов

- Боковые огни рулежной дорожки аэропорта

- Огни навигационного мостика

Другие стационарные приложения

- Знаки выхода

- Праздничные огни

- Коммерческие холодильные витрины и рекламные вывески

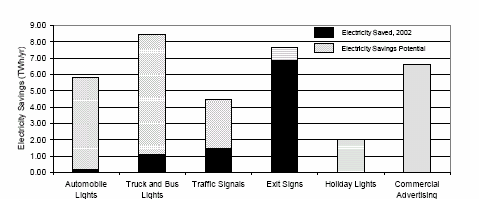

Министерство энергетики (2003a) сосредоточило внимание на шести нишевых приложениях, которые, как было установлено, обладают наибольшим потенциалом экономии энергии: освещение автомобилей, освещение грузовиков и автобусов, светофоры, указатели выхода, праздничное освещение и коммерческая реклама. На рисунке III-3 показаны эти шесть применений, а на диаграмме показана энергия, которая уже была сэкономлена благодаря проникновению на рынок светодиодов, а также потенциальная возможная экономия энергии. Было обнаружено, что в 2002 году за счет использования светодиодов было сэкономлено 9,6 ТВтч (из примерно 35,0 ТВтч) (DOE, 2003a). Однако, если рассматривать только электросетевые приложения, это число немного снижается до 8,3 ТВтч. Все стационарные нишевые приложения, рассмотренные в этом отчете, были отнесены к коммерческому сектору. Чтобы оценить экономию энергии за счет этих нишевых приложений, Министерство энергетики подсчитало, что в 2001 году коммерческий сектор потреблял 391 ТВт-ч (2002 г.) для конечного использования освещения, в то время как все сектора в США вместе взятые потребляли в общей сложности 765 ТВт-ч для освещения.<18>

<18> В этом отчете мобильные источники не рассматривались, хотя они были включены в нишевые приложения.

Рисунок III-3. Экономия электроэнергии в США и потенциальная экономия отдельных нишевых приложений

Источник: (DOE, 2003 г).

По данным Министерства энергетики (2003 г.), доля светодиодов на рынке указателей выхода составляет 80%. Кроме того, светодиоды стали относительно обычным явлением в светофорах, где они заняли около 30% рынка. Фактически, светофоры стали первым массовым применением светодиодов высокой яркости (Зукаускас и др., 2002). В то время как первые светодиодные светофоры содержали сотни чипов, расположенных в виде визуально пунктирного рисунка, современные светофоры сегодня могут содержать всего дюжину эффективных светодиодов в сочетании с необходимой оптикой, обеспечивающей плавное поле излучения. Экономические преимущества светодиодных светофоров включают их увеличенный срок службы (снижение затрат на техническое обслуживание и ремонт) и более низкое энергопотребление. В то время как обычные светофоры оснащены лампой накаливания мощностью 70 или 135 Вт, светодиодный модуль потребляет 10 Вт или меньше. Следовательно, каждый светодиодный светофор может снизить потребление электроэнергии на 82-93% (Suozzo, 2001). Министерство энергетики и Агентство по охране окружающей среды разработало спецификации энергетических характеристик для светодиодных светофоров и указателей выхода. Производители, соответствующие спецификациям, могут использовать маркировку ENERGY STAR на своей продукции, что позволит покупателям легче идентифицировать энергосберегающие продукты (Suozzo, 2001)<19>.

<19> Дополнительную информацию см. на сайте www_energystar_gov.

Другие нишевые рынки светодиодов имеют лишь ограниченное проникновение на рынок. По оценкам, доля светодиодных фонарей для больших грузовиков составляет примерно 5-7%; автомобили 1-2%; а освещение автобусов имеет, безусловно, самый высокий уровень проникновения - около 41%. По данным Министерства энергетики (2003a), такие приложения, как коммерческие вывески и праздничное освещение, не проникли на рынок в 2002 году. Тем не менее, рынок нишевых светодиодных приложений чрезвычайно динамичен и быстро расширяется. В настоящее время коммерчески доступны рождественские гирлянды и рекламные вывески с использованием светодиодной технологии. По оценкам Министерства энергетики, к 2002 году проникновения на рынок в этих нишевых областях не произошло, хотя, поскольку рынок светодиодов является быстрорастущим, вполне возможно, что в 2004 году доля рынка может быть выше<20>.

<20> Например, компания Forever Bright предлагает рождественские огни по адресу www_holidaycreations_com/Consumers/Consumer_IndexForeverbright.htm.

Светодиоды нашли множество применений в специальном наружном освещении. Например, смесь из 17000 белых и желтых светодиодов теперь освещает Мемориал Джефферсона в торговом центре в Вашингтоне, округ Колумбия, создавая оттенок, соответствующий мраморной стене (Цао, 2002). Недавно 360 светодиодных матриц были использованы для создания уникальной системы освещения, освещающей всю лондонскую квартиру – эта система потребляет меньше электроэнергии, чем четыре лампы накаливания по 100 Вт (Остин, 2004). Хотя затраты на установку этой квартиры составили около 50 000 долларов, что сделало ее роскошью, которую немногие могут себе позволить в своих жилых домах, она иллюстрирует впечатляющую экономию энергии, которая однажды может стать обычным явлением в жилом секторе.

Помимо экономии энергии, возможной за счет замены традиционных технологий освещения светодиодами в нишевых приложениях, можно получить ряд дополнительных положительных внешних эффектов. Поскольку спрос на эту технологию в нишевых приложениях растет, как производители, так и потребители получат выгоду от использования этих первых возможностей в качестве периода обучения. Например, производители получат выгоду от обучения на практике, в ходе которого они смогут увеличить производительность, улучшить характеристики технологии, добиться большей экономии за счет масштаба и снижения затрат, а также получать обратную связь от клиентов, что позволит им постоянно совершенствовать свою продукцию.

Потребители одновременно получат выгоду от обучения на практике, ознакомления и осведомленности об энергосберегающих и инновационных конструкциях, доступных со светодиодами.

Светодиоды общего освещения

Хотя нишевые приложения, безусловно, открывают важные возможности для экономии энергии с использованием светодиодной технологии, гораздо большую экономию энергии можно было бы получить, если бы был реализован весь потенциал технологии белых светодиодов-SSL. Отчет под названием «Потенциал энергосбережения твердотельного освещения в приложениях общего освещения» был подготовлен для Министерства энергетики (2003b) компанией Navigant Consulting, Inc. В этом отчете дан обзор потенциала энергосбережения SSL в приложениях общего освещения в в США в период с 2005 по 2025 год. Этот анализ был основан на модели электронных таблиц, которая имитировала решения потребителей о покупке освещения за этот двадцатилетний период, чтобы оценить проникновение SSL на рынок и последующую экономию энергии<21>.

<21> Существует несколько других моделей и отчетов, в которых оценивается потенциал энергосбережения твердотельного освещения (см. Drenner, 2001 и DOE, 2001). Модель Министерства энергетики (2003b) является самой последней и подробной доступной моделью, и она использовалась в качестве основы для оценок энергосбережения и сокращения выбросов углерода, приводимых в этом отчете.

Краткое описание модели, результаты этого анализа и некоторые сделанные критические допущения подробно описаны ниже. Полный обзор методологии, использованной при построении модели, можно найти в отчете на веб-сайте Министерства энергетики<22>.

<22> Этот отчет можно найти в программе «Управление по энергоэффективности и возобновляемым источникам энергии Министерства энергетики США, строительные технологии», доступной по адресу www_netl_doe_gov/ssl/.

Описание модели: прогнозируемая потребность в освещении основана на оценках нового строительства, использованных в Национальной системе энергетического моделирования (NEMS) и Ежегодном энергетическом прогнозе (2003 г.). Отчет Министерства энергетики США о характеристиках рынка освещения (2002 г.) используется для предоставления базового реестра установленных технологий освещения и их характеристик. Рынок включает четыре сектора: жилой, коммерческий, промышленный и стационарный. Инвентаризация осветительного оборудования разбита на четыре категории по значению индекса цветопередачи (CRI)<23>. CRI используется в качестве показателя качества освещения, необходимого для определенного применения, и создаются четыре категории: низкое, среднее и высокое. и очень высокий индекс цветопередачи.

<23> Индекс цветопередачи лампы является мерой того, как цвета поверхности выглядят при освещении лампой по сравнению с тем, как они выглядят при освещении каким-либо эталонным источником света той же цветовой температуры.

Модель построена для моделирования решения о покупке новых технологий освещения. Когда принимаются решения о покупке, на рынке происходит оборот, в котором SSL может быть принят. Оборот рынка происходит по трем различным маршрутам: новая установка (новое строительство), замена ламп и модернизация светильников. Согласно прогнозам, производительность и стоимость традиционных технологий улучшатся минимально и линейно. Повышение производительности SSL (эффективность и срок службы) и снижение затрат были разработаны в консультации с отраслевыми экспертами для двух сценариев: ускоренного сценария (100 миллионов долларов США в год национальных инвестиций) и умеренного сценария (50 миллионов долларов США в год национальных инвестиций). Улучшения технологии SSL с течением времени следовали «s-образной» кривой, на которой сначала экспоненциальный прогресс сменяется линейным улучшением, и, наконец, кривая выравнивается по мере того, как технология асимптотически достигает своей зрелости. Важно отметить, что в целях упрощения в модели был разработан и использован совокупный набор кривых SSL, который включает в себя как светодиоды, так и OLED для SSL.

Предполагается, что из-за конкуренции со стороны SSL традиционные технологии освещения немного улучшатся, несмотря на то, что они относительно зрелы. Приводятся три различных сценария улучшения традиционных технологий: низкий, средний и высокий базовый уровень, хотя средний базовый сценарий используется в качестве сценария по умолчанию на протяжении всего анализа.

SSL конкурирует с традиционными технологиями освещения, и эта модель отдает долю рынка различным технологиям на основе простой окупаемости. Простая окупаемость — это отношение дополнительных капитальных затрат в первый год к дополнительной экономии в первый год, выраженное в годах. Используя кривые проникновения на рынок для простой окупаемости, разработанные Артуром Д. Литтлом, число годовой окупаемости определяет процентную долю рынка, присуждаемую SSL. Например, в коммерческом секторе, если период окупаемости составит два года, SSL достигнет 30% проникновения на рынок, а если период окупаемости составит четыре года, проникновение на рынок составит лишь около 8%.

На рисунке III-4 показаны результаты совокупного возможного энергосбережения в период с 2005 по 2025 год на основе сценариев, использованных в модели. В базовом сценарии потребление энергии для освещения прогнозируется до 2025 года при условии отсутствия проникновения на рынок SSL. Предполагается, что традиционные технологии освещения улучшатся лишь незначительно; повышение производительности и снижение затрат минимальны, поскольку предполагается, что эти технологии относительно зрелы. Скромные инвестиции предполагают, что промышленность и правительство будут работать вместе над разработкой SSL, но при скромных инвестициях (50 миллионов долларов в год) технология не будет развиваться достаточно быстро, чтобы обеспечить значительную экономию энергии. В ускоренном сценарии национальные инвестиции в два раза превышают скромные инвестиции (100 миллионов долларов в год). Этот более высокий уровень исследований и разработок позволяет достичь более высоких характеристик (эффективности и срока службы) и снижения затрат, и, таким образом, этот сценарий обеспечивает наиболее значительную экономию энергии.

Рисунок III-4. Потребление первичной энергии для освещения в США: три сценария

Источник: Данные Министерства энергетики, 2003 г.

В базовом сценарии на рисунке III-4 освещение потребляет 10,47 квад первичной энергии в 2025 году. Сценарий умеренных инвестиций экономит 1,23 квад, или примерно 12% от базового сценария. Сценарий ускоренных инвестиций обеспечивает более высокую экономию энергии — 3,51 квад, или примерно 33%<24>. В совокупности за период с 2005 по 2025 год сценарий скромных инвестиций экономит 5,44 квадов первичной энергии, тогда как сценарий ускоренных инвестиций экономит 19,9 квадов.

<24> Неопределенность, указанная для сценария умеренных инвестиций, составляет +/- 0,2 квад, а для сценария ускоренных инвестиций +/- 0,5 квад.

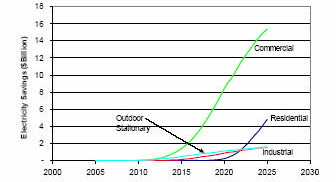

Общая недисконтированная экономия во всех секторах экономики по сценарию ускоренных инвестиций составляет примерно 130 миллиардов долларов. Если эти сбережения разбить по секторам, как показано ниже на Рисунке III-5, можно увидеть, что коммерческий сектор получит большую часть (72%) этих сбережений. Согласно этому анализу, к 2025 году SSL проникнет во все четыре сектора освещения. Однако большая часть экономии энергии достигается за счет замены неэффективных ламп накаливания в жилом и коммерческом секторах. Также интересно отметить, что коммерческий сектор и сектор наружных стационарных устройств первыми внедрили эту технологию SSL, причем ее внедрение началось примерно в 2012 году. Проникновение в жилой сектор начнется значительно позже, в 2019 году.

Рисунок III-5. Экономия электроэнергии за счет SSL по секторам

Источник: (Министерство энергетики, 2003 г.).

Важнейшим экологическим преимуществом, полученным в результате внедрения SSL, станет сокращение выбросов углекислого газа (CO2). Если предположить, что нынешняя структура источников энергии, используемых для производства электроэнергии, остается неизменной, коэффициент выбросов CO2 можно оставить постоянным и применить к прогнозируемой экономии энергии, чтобы оценить сокращение выбросов CO2. Применяя эту методологию к анализу проникновения на рынок SSL, выяснилось, что выбросы CO2 сократятся на 19,2 миллиона метрических тонн углеродного эквивалента (MMTCE) в 2025 году при сценарии умеренных инвестиций и на 54,7 миллионов тонн углеродного эквивалента при сценарии ускоренных инвестиций<25>. В совокупности за период с 2005 по 2025 год сценарии умеренного и ускоренного инвестирования потенциально могут сэкономить около 85 и 310 миллионов тонн тонна топлива соответственно.

<25> При этом используется коэффициент выбросов 15,58 миллионов метрических тонн углерода на квадрат первичной энергии, которая была использована в (DOE, 2001).

Чтобы изучить потенциал SSL в более широком контексте, важно задаться вопросом: каково значение этих сокращений выбросов CO2 в свете прогнозов выбросов CO2 в США? По оценкам Управления энергетической информации (EIA) Министерства энергетики, в 2002 году в результате деятельности, связанной с энергетикой, в США в результате деятельности, связанной с энергетикой, было выброшено в общей сложности около 5 680 миллионов метрических тонн CO2 (что эквивалентно 1 548 млн тонн CO2) (EIA, 2003)<26>. Этот связанный с энергетикой CO2 на сегодняшний день является самым значительным источником (82,3%) выбросов парниковых газов в США.

<26> Здесь преобразование: C/CO2 = 1/3,67.

На сектор электроэнергетики приходится около 39% этих выбросов CO2, связанных с энергетикой<27>. С 1990 года выбросы CO2 ежегодно увеличивались в среднем примерно на 1,2%. В Ежегодном энергетическом прогнозе EIA за 2004 год прогнозируется, что выбросы CO2, связанные с энергетикой, будут расти на 1,5% ежегодно в период с 2002 по 2025 год и достигнут примерно 2220 млн тонн утиля в 2025 году (EIA, 2004)<28>. Таким образом, сценарий ускоренных технологий SSL имеет потенциал для достижения сокращения общих выбросов CO2 в энергетике США на 2,5% по сравнению с прогнозируемыми уровнями выбросов 2025 года. В случае умеренного инвестиционного сценария сокращение этих выбросов составит 0,9%<29>.

<27> В отчете ОВОС «сектор электроэнергетики» определяется как: все коммунальные предприятия, некоммунальные предприятия и предприятия комбинированного производства тепла и электроэнергии (ТЭЦ), основной деятельностью которых является производство электроэнергии.

<28> Конечно, существует ряд неопределенностей с прогнозированием выбросов углекислого газа до 2025 года.

<29> Рассчитано путем деления 19,2 млн тонн CE и 54,7 млн тонн CE на 2218,0 млн тонн CE.

Еще один полезный способ оценить потенциал SSL — сравнить его с результатами текущих программ, которые способствуют повышению энергоэффективности и сокращению выбросов CO2. Например, в 1992 году Агентство по охране окружающей среды начало программу ENERGY STAR по выявлению и продвижению энергоэффективных продуктов с целью сокращения выбросов парниковых газов (Р. Браун, Уэббер и Куми, 2000). Сегодня эта программа осуществляется в рамках партнерства Министерства энергетики и Агентства по охране окружающей среды и охватывает 35 категорий продуктов. В годовом отчете, озаглавленном «ЕНЕРГИЯ STAR и другие добровольные программы за 2002 год», указывается, что сочетание этих программ предотвратило более 43 MMTCE в 2002 году (EPA, 2002)<30>. По оценкам, в 2002 году одна только программа ENERGY STAR позволила сэкономить 25,2 миллиона тонн утилизированных выбросов в атмосферу. Таким образом, сокращение выбросов CO2, возможное к 2025 году в рамках сценария ускоренного инвестирования SSL, более чем в два раза превышает сокращение, достигнутое программой ENERGY STAR в 2002 году. В случае среднего SSL Согласно инвестиционному сценарию, выбросы CO2 будут немного меньше, чем те, которые были достигнуты в 2002 году в рамках программы ENERGY STAR.

<30> Помимо ENERGY STAR, эта оценка включает программы «Чистая энергия», «Метан» и «Экологическое управление».

Тем не менее, есть как минимум четыре важных предостережения, которые следует учитывать при оценке сокращения выбросов парниковых газов до 2025 года. Во-первых, сочетание источников энергии для производства электроэнергии в последние годы продемонстрировало тенденцию к более чистым технологиям генерации (Webber, & Браун, 1998). В Ежегодном обзоре энергетики за 2004 год EIA прогнозирует, что среднее количество CO2 на кВтч электроэнергии, вырабатываемой коммунальными предприятиями, снизится примерно на 2% в период с 2002 по 2010 год, а затем останется относительно неизменным до 2025 года (EIA, 2004). Эта тенденция изменит коэффициент выбросов углекислого газа, что затем повлияет на будущий «провал», который SSL устранит из общих выбросов CO2 в США.

Во-вторых, на выбросы CO2 электроэнергетическими предприятиями на единицу оказанной услуги освещения влияет тепловой КПД электростанций, а также потери при распределении электроэнергии при транспортировке по сети. В-третьих, оценки энергосбережения SSL учитывали только энергию, потребляемую непосредственно на освещение. Неэффективное освещение генерирует избыточное тепло, что приводит к дополнительным энергозатратам на кондиционирование помещений. Следовательно, использование более эффективного освещения может снизить количество энергии, необходимой для кондиционирования воздуха. Наконец, возможность введения схемы ограничения и торговли выбросами углекислого газа могла бы фактически установить ограничение на количество выбросов CO2 – и, следовательно, более высокая энергоэффективность в конечном итоге только сделает эти разрешения на выбросы углекислого газа менее дорогими и не окажет никакого влияния. от количества выбрасываемого CO2.

Как и во всех моделях, для построения модели необходимо сделать важные допущения. Чтобы лучше оценить потенциал энергоэффективности SSL, необходимо понять допущения и упрощенные параметры, которые используются в модели. Ниже обсуждаются некоторые допущения и упрощающие параметры, использованные в модели проникновения на рынок SSL Министерства энергетики США (2003 г.):

- CRI используется для разделения национального реестра освещения на четыре группы. Конкуренция между SSL и традиционными технологиями может происходить только в рамках одной группы, и предполагается, что конечные пользователи, которым сегодня требуются, например, приложения с очень высоким CRI, в будущем будут использовать только очень высокий CRI. Однако Наредран и др. (2002) проверили предпочтения человека в отношении светодиодных ламп для чтения с различными значениями CRI и обнаружили, что между предпочтением и CRI для светодиодов не было никакой окраски. В результате этого исследования они пришли к выводу, что показатель CRI не следует использовать для определения свойств цветопередачи светодиодов. Следовательно, разделение рынка на группы CRI может не совсем точно отражать то, как светодиоды будут конкурировать на рынке освещения. Проблема метрики для светодиодов будет более подробно обсуждаться в разделе V как одна из задач LED-SSL.

- Кривые производительности SSL построены на основе мнения экспертов, однако прогнозирование будущего улучшения производительности технологий и снижения затрат (особенно в течение 20-летнего периода) по своей сути чревато неопределенностью.

- Модель предполагает, что производимые лампы SSL смогут легко встраиваться в существующие светильники или розетки. В настоящее время на рынке доступно несколько ламп SSL, совместимых, например, с традиционными цоколями накаливания Эдисона (Е-26)<31>. Хотя это может быть технологически осуществимо, разработка новой парадигмы освещения SSL может также сосредоточиться на более радикальных конструкциях, которые могут быть несовместимы с существующей инфраструктурой физического освещения. Фактически, некоторые представители отрасли считают, что SSL следует внедрять не как простую замену нынешним технологиям освещения, а как совершенно новую инфраструктуру освещения (DOE, 2004). Например, Кевин Даулинг, вице-президент по стратегии и технологиям компании Color Kinetics, занимающейся светодиодными технологиями, заметил: «Культура лампочек может уступить место новой культуре освещения» (Dowling, 2003).

В этом случае важно понимать, что прирост энергоэффективности от ламп SSL будет другим. В целом, проникновение на рынок LED-SSL будет происходить более медленными темпами, и, следовательно, выгоды от энергоэффективности, вероятно, будут меньшими в течение периода 2005-2025 годов, используемого в модели проникновения на рынок. - Может возникнуть «эффект отскока», когда новая парадигма освещения SSL фактически будет способствовать увеличению количества осветительных установок, потенциально даже увеличивая потребление энергии для освещения. Тем не менее, из-за значительного потенциала SSL в области энергоэффективности кажется маловероятным, что это произойдет, даже если предположить, что количество осветительных установок действительно вырастет.

- В модели будущая потребность в освещении оценивалась путем умножения оценок годового роста площади помещений NEMS на постоянную потребность в люмен-часах на квадратный фут. Однако направленный характер светодиодов может также сделать рабочее освещение более распространенным в будущем. В этом случае потребность в люмен-часах на квадратный фут будет меньше, чем сегодня, а будущая потребность в освещении будет ниже, чем сегодня (DOE, 2003a).

- Фактическая эффективность SSL будет зависеть не только от свойств светодиодного или OLED-светового двигателя, который используется для генерации освещения, но также от эффективности приводной электроники и конструкции всей системы освещения. Также будет важно максимизировать потенциал энергоэффективности SSL, применяя «системный подход» при использовании SSL в сочетании с другими известными энергоэффективными практиками, такими как оптимальные конструкции светильников, управление освещением с управлением энергопотреблением и дневное освещение.

<31> Примеры некоторых ламп SSL см. на сайте www_bocaflasher_com.

Будущий потенциал проникновения SSL на рынок в этой модели во многом обусловлен экономическими факторами: начальной ценой, эффективностью, сроком службы, а также затратами на эксплуатацию и обслуживание (DOE, 2003).

Однако, хотя экономика будет очень важным фактором проникновения SSL на рынок освещения, важно помнить, что это не единственный фактор. Как упоминалось ранее в этой статье, рынок освещения представляет собой невероятно сложную структуру. Приобретут ли потребители SSL или нет, также будет зависеть от их осведомленности об этой новой технологии и ее преимуществах, эстетике этого нового освещения, а также от того, смогут ли они легко его приобрести.

Также важно иметь в виду, что зачастую экономически эффективные и энергоэффективные технологии не быстро внедряются на рынке. Значительное количество литературы посвящено этому так называемому энергетическому «разрыву в эффективности». Частично этот «разрыв» можно объяснить постепенным распространением опыта всех новых технологий (Jaffe, & Stavins, 1994).

Браун (2001) представляет недавний обзор рыночных барьеров и недостатков, которые, как полагают, являются причиной разрыва в эффективности, и формулирует ряд рыночных недостатков и барьеров, которые препятствуют потребительским инвестициям в энергоэффективные технологии. Сбои рынка происходят, когда в его работе есть недостатки. Браун приводит примеры провалов рынка, включая неуместные стимулы; искаженная налогово-бюджетная и регулятивная политика; неоцененные льготы; неценовые товары, включая образование, обучение и технологические достижения; и недостаточная и неточная информация. Затем Браун проводит различие между рыночными барьерами и провалами рынка. Рыночные барьеры не основаны на провалах рынка как таковых, но, тем не менее, способствуют медленному распространению и внедрению энергоэффективных инноваций. Рыночные барьеры включают низкий приоритет энергетических вопросов, барьеры на рынке капитала и неразвитость рынков энергоэффективности. Будущий путь распространения SSL, вероятно, будет зависеть от этих рыночных барьеров и неудач, которые ограничивают распространение доступных в настоящее время технологий чистой энергии.

| << Раздел II | Раздел IV >> |